Think Like A Brand, Not A Bank เป็นหนังสือที่เราเจอโดยบังเอิญ เตะตาด้วยชื่อบนปกที่เจาะจงธุรกิจการเงินเป็นพิเศษ ซึ่งก็ตรงกับงานที่เราทำอยู่พอดี จากที่แพลนว่าจะซื้อเล่มอื่นแค่เล่มเดียว เลยได้เล่มนี้มาอีกเล่ม

หนังสือเล่มนี้เขียนโดยคุณ Allison Netzer และ Liz High ผู้คร่ำหวอดอยู่ในแวดวง Marketing และ Brand Strategy ผ่านการทำงานกับบริษัทหลากหลาย รวมถึงบริษัทในสายการเงินด้วย ในเล่มนี้ทั้งคู่จะมาเล่าถึง 5 กฎแห่งการคิดในเชิงแบรนด์ เพื่อปฏิวัติบริษัทในธุรกิจการเงินให้เติบโตได้ดียิ่งขึ้น

Mindset สำคัญ

ธุรกิจการเงินส่วนใหญ่มักจะโฟกัสกับการขายในสิ่งที่อยากขาย หรือที่เรียกว่า Product Mindset

ถามว่าแล้วการมุ่งมั่นทำสินค้าให้แข็งแกร่ง มันไม่ดีเหรอ

จริง ๆ แล้วมันก็ดี แต่การมีแค่สินค้าหรือจุดเด่นด้านผลิตภัณฑ์นั้น ยังไม่เพียงพอกับการสร้างแบรนด์ให้แข็งแรงแบบยั่งยืน เพราะสิ่งเหล่านี้แบรนด์อื่น ๆ ก็ทำได้

และเอาเข้าจริง เวลาคนเราตัดสินใจจะซื้อแบรนด์ไหน เรื่องอารมณ์เข้ามาเกี่ยวข้องเยอะมาก

บางครั้งแบรนด์นึงมีข้อเสนอที่ดีกว่า แต่เรากลับเลือกอีกแบรนด์นึงเพราะมันดู “เท่กว่า” “ตรงกับไลฟ์สไตล์เรามากกว่า” “ชวนให้ชอบมากกว่า”

ฉะนั้น สิ่งที่จะทำให้แบรนด์แข็งแรงมากขึ้น คือการเสริมปัจจัยด้านอารมณ์เข้าไปในตัวแบรนด์

หากแบรนด์สามารถทำให้ลูกค้ารู้สึกว่า แบรนด์เข้าใจเขา แบรนด์กำลังพูดคุยกับเขาอยู่ แบรนด์มีจุดยืนหรือความเชื่อเดียวกันกับลูกค้าได้ ลูกค้าก็จะยิ่งรู้สึกผูกพันและอยากเชื่อมต่อกับแบรนด์มากขึ้น

เกิดเป็น “ชนเผ่า” หรือ “สมาคม” ที่คนใช้แบรนด์นั้น ๆ จะรู้สึกถึงการอยู่เป็นกลุ่มก้อนเดียวกัน เช่น สาวก Apple ที่จะไม่เปลี่ยนไปใช้ Android แม้ว่า Android จะออกฟีเจอร์ที่ดีกว่า

ซึ่งการจะทำให้เกิดสิ่งเหล่านี้มันไม่ใช่แค่มีโลโก้ สโลแกน CI หรือแคมเปญการตลาดระยะสั้นแล้วจบ แต่มันคือทุก ๆ สิ่งที่แบรนด์นำเสนอออกมา ต่อเนื่องไปเรื่อย ๆ ไม่มีจบ เสมือนเป็นสิ่งมีชีวิต

การจะทำแบบนี้ได้ ทุก ๆ คนในบริษัท (ไม่ใช่แค่ทีมการตลาด) จะต้องเข้าใจแบรนด์ อินกับมัน และสามารถแสดงออกมาได้ เพราะพนักงานทุกคนล้วนเกี่ยวข้องกับแบรนด์ ไม่ทางใดก็ทางหนึ่ง

คุยกับลูกค้า คุยกับพาร์ตเนอร์ คุยกับพนักงาน ทุก ๆ การปฏิสัมพันธ์ คือสิ่งที่ประกอบกันเป็นภาพจำของแบรนด์หมดเลย

นอกจากนี้ ยังต้องเข้าใจลูกค้าเสมือนเป็นลูกค้าเอง ควรถึงขั้นที่ว่า สามารถใช้ประโยชน์จากข้อมูลของลูกค้าได้อย่างมีประสิทธิภาพที่สุด ไม่ใช่แค่รู้ว่าลูกค้าอายุเท่าไร แต่ควรเก็บได้ถึงขั้นว่า พฤติกรรมเขาเป็นยังไง ตอนนี้เขาเผชิญสถานการณ์อะไรอยู่ เพื่อที่ว่าเราจะได้เสนอบริการได้ตรงจุดยิ่งขึ้น

กฎข้อที่ 1: บางครั้งก็ต้องทำสิ่งที่ขัดกับสัญชาตญาณบ้าง

ก่อนอื่นเรามาระบุว่า อะไรเป็นสิ่งที่ธนาคารมักเชื่อ “โดยสัญชาตญาณ” บ้าง

- ธนาคารมักหาทางทำเงิน

- ธนาคารมักหาทางหลีกหนีความเสี่ยง

- ธนาคารมักมองผู้คนเป็นลูกค้า

- ธนาคารมักคิดแบบขาว-ดำ ถูก-ผิด (ไม่มีตรงกลาง)

2 ข้อแรกนั้นเป็นอะไรที่เข้าใจได้และอาจจะไม่ต้องเปลี่ยนอะไรเพราะมันก็ส่งผลดีกับธุรกิจอยู่แล้ว แต่ 2 ข้อหลังนั้นผู้เขียนอยากชวนมาท้าทายความเชื่อสักหน่อย

เริ่มจาก “ธนาคารมักมองผู้คนเป็นลูกค้า” ก่อน

การมองรูปแบบนี้ ทำให้อาจลืมไปว่า ทุก ๆ ความสัมพันธ์ของคนล้วนเกิดจากการเปิดใจ

แล้วอะไรล่ะทำให้คนเปิดใจ? คงไม่ใช่ข้อมูลผลิตภัณฑ์ที่ละเอียดซับซ้อนหรอก แต่เป็น “ความเป็นมนุษย์” ต่างหาก

เราอาจจะลืมไปว่า ลูกค้าก็เป็นมนุษย์ มนุษย์ย่อมแสวงหาความเป็นมนุษย์จากผู้อื่น และเมื่อเขาสัมผัสได้ว่าแบรนด์เองก็มีความเป็นมนุษย์เหมือนกัน เขาก็จะไว้ใจและเปิดใจให้แบรนด์มากขึ้น

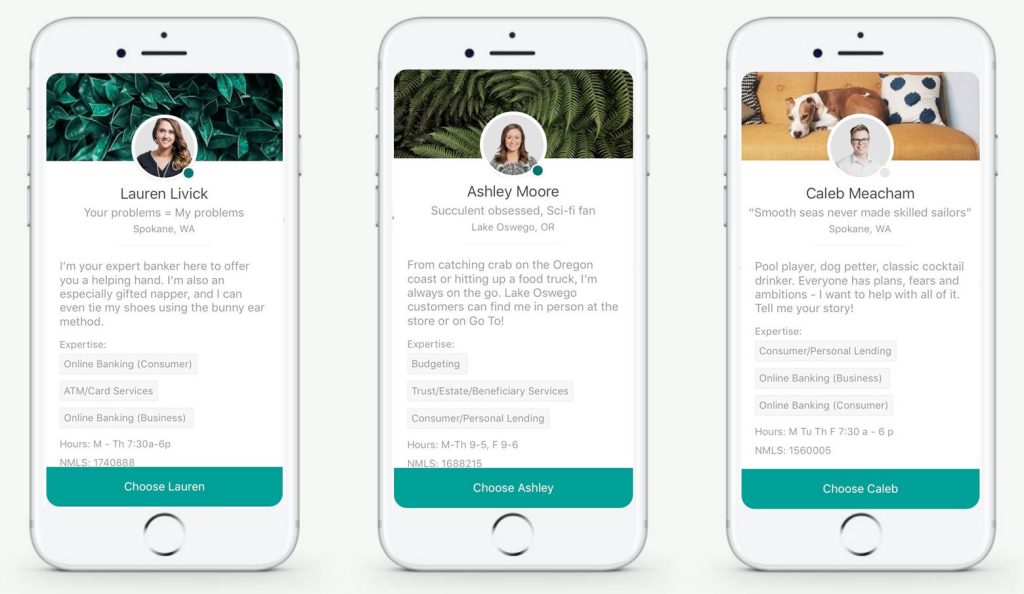

เคสตัวอย่างคือ Umpqua Go-To ซึ่งเป็นแอปฯ ที่ให้ลูกค้าเลือกเจ้าหน้าที่ธนาคารด้วยตัวเอง ซึ่งก็จะมีโปรไฟล์ของเจ้าหน้าที่ปรากฏ แต่ที่โดดเด่นคือนอกจากจะมีข้อมูลจำเป็นในเชิงธุรกิจแล้ว ยังมีข้อมูลส่วนตัว เช่น งานอดิเรก ความชอบส่วนตัว อีกด้วย ซึ่งก็ทำให้ลูกค้าสนุกกับการตามหาเจ้าหน้าที่ที่แมตช์กับตัวเองมากขึ้น พวกเขาสามารถเชื่อมต่อกันได้ง่ายขึ้นผ่านองค์ประกอบความเป็นมนุษย์

Ref: PixelSpoke

หรืออีกเคสคือ Future Family ที่ออกแบบผลิตภัณฑ์มาเพื่อตอบโจทย์ปัญหาด้านการเงินของคนรุ่นใหม่ อย่างการทำ IVF ซึ่งตามมาด้วยค่าใช้จ่ายที่สูง จะเห็นได้ว่าพวกเขาไม่ได้เลือกเสนอ “เงินกู้สำหรับการมีบุตร” ตรง ๆ แต่เลือกที่จะเจาะจงไปยังความต้องการด้านอารมณ์ ที่ “เงิน” สามารถมาช่วยตอบโจทย์ได้

มาที่อีกหนึ่งประเด็นอย่างการ “คิดแบบขาว-ดำ ถูก-ผิด (ไม่มีตรงกลาง)”

มันคือการคิดที่จำกัดกรอบว่าเราต้องเลือกทางใดแค่ทางหนึ่ง ซึ่งตรงนี้ก็อาจทำให้พลาดโอกาสที่อยู่ตรงกลางได้

ต้องอย่าลืมว่า ลูกค้านั้นเป็นมนุษย์ และมนุษย์ย่อมมีหลายด้านในชีวิต เขาไม่ชอบสินค้านี้ อาจจะชอบสินค้าอื่นก็ได้

พอพูดถึงลูกค้า อีกข้อแนะนำของหนังสือคือ “อย่าเอาใจลูกค้ามากเกินไป” แม้เราจะคุ้นเคยกับคำว่า Customer First ก็เถอะ

แต่การเอาใจลูกค้าเกินพอดี อาจทำให้สิ่งที่ดีอยู่แล้วของแบรนด์ ต้องถูกกระทบไปด้วย เช่น เราอาจจะคิดผลิตภัณฑ์ออกมามากเกินควร “เพราะคิดเองว่าจะตอบโจทย์ลูกค้า” ทำให้ภาพรวมของผลิตภัณฑ์ดูเยอะและไม่เรียบง่าย

ธุรกิจการเงินที่มักทำ Branding ได้ดีและสามารถชนะฐานลูกค้ากลุ่มใหม่ได้คือ FinTech ซึ่งธนาคารดั้งเดิมก็ไม่ควรมองว่าพวกเขาต้องเป็นคู่แข่ง หรือเป็นแค่พาร์ตเนอร์ แต่ให้มองว่าการมาถึงของ FinTech ทำให้อุตสาหกรรมยกระดับขึ้น นวัตกรรมต่าง ๆ ก็พัฒนาขึ้น ธนาคารดั้งเดิมควรเรียนรู้และต่อยอดจากสิ่งเหล่านี้มากกว่าไปหาเรื่องสู้

กฎข้อที่ 2: เปิดรับความกดดัน และสร้างความขัดแย้ง

ความกดดันนั้นแรกเริ่มอาจจะฟังดูเป็นสิ่งไม่ดี เวลาเรารู้เครียด ก็มักจะหาทางแก้เครียดด้วยกิจกรรมผ่อนคลายต่าง ๆ

แต่อย่าลืมว่า ความกดดันในหลากหลายรูปแบบก็เป็นเรื่องที่ดี ความกดดันสามารถนำไปสู่การเปลี่ยนแปลงที่ดีขึ้น หรือการเปิดรับไอเดียใหม่ ๆ

เคสตัวอย่าง คือ ในปี 1999 ธนาคาร South Umpqua Bank เริ่มมีการติดตั้งโทรศัพท์ในสาขาที่ให้บริการ เรียกชื่อว่า Ray’s Phone มาจากตัว CEO นามว่า Ray Davis

โดยโทรศัพท์นี้จะเป็นสายตรงหา CEO เลย ลูกค้าสามารถโทรคุยตรงกับ CEO ได้ ติดปัญหาอะไร ติดขัดตรงไหน รายงานได้เลย

ซึ่งการจะทำอะไรแบบนี้ได้ ต้องเอาชนะความกลัวและอีโก้สุด ๆ ลองคิดดูว่า การจะต้องเปิดรับสายลูกค้ากว่า 500,000 คนโดยตรงนั้นจะเจออะไรบ้างก็ไม่รู้

แต่การติดตั้ง Ray’s Phone นี้ ก็ทำให้ได้รับฟีดแบ็กหลากหลายจากลูกค้า บางอย่างก็เป็นการตั้งคำถามต่อระบบที่มีว่ามันยังเวิร์กอยู่มั้ย และการฟีดแบ็กโดยตรงไปที่ CEO เลย ก็เป็นจุดเริ่มต้นให้เกิดการเปลี่ยนแปลงทั่วทั้งองค์กรได้ง่ายยิ่งขึ้น

ผู้เขียนท้าทายต่อว่า ลองให้อำนาจการตัดสินใจกับตำแหน่งที่เกี่ยวข้องกับลูกค้า หรือประสบการณ์ของลูกค้าดูสิ อาจจะทำให้เห็นมุมในการเปลี่ยนแปลงและสร้างอะไรใหม่ ๆ มากขึ้นด้วย

อีกตัวอย่างการท้าทายขนบเดิมที่น่าสนใจคือของ Royal Bank of Scotland (RBS) พวกเขาต้องการทำรีเสิร์ชเพื่อให้เข้าใจลูกค้าที่มาใช้บริการสาขาให้มากขึ้น โดยวิธีการวิจัยก็คือ ในช่วงนอกเวลาทำการ ให้ลูกค้าลองเข้ามาสวมบทบาทเป็นพนักงาน และชี้นิ้วเลยว่าตรงไหนควรปรับปรุงยังไงบ้าง

ในการทำสิ่งนี้ นอกจากจะเปลี่ยนวิธีวิจัย จากการที่พนักงานพยายามใส่หมวกลูกค้า เป็นการให้ลูกค้าสวมบทบาทพนักงานแล้ว ยังเป็นการเปิดรับแรงถาโถมที่อาจจะเข้ามาเปลี่ยนสิ่งที่ทำกันมาหลายสิบปีอีกด้วย

เรียบง่ายไว้ก่อน

แม้ทุกคนจะคุ้นเคยกับคำกล่าวว่า Less is More แต่ใช่ว่าความเป็นจริงจะทำได้ง่าย

ลองไปดูเว็บไซต์ของธนาคารใหญ่ ๆ สิ ลองดูว่ามีปุ่ม drop down ให้คลิกมากแค่ไหน มีข้อมูลมากขนาดไหนถูกยัดเยียดอยู่ในหน้า ๆ เดียว

กลับกัน ลองเปลี่ยนไปดูเว็บไซต์ของบริษัท FinTech (หนังสือยกตัวอย่างบริษัท Chime) จะเห็นได้ว่า มันเรียบง่ายกว่ามาก แต่ก็ไม่ได้ละทิ้งใจความสำคัญของแบรนด์ที่อยากสื่อต่อลูกค้า

ธนาคารดั้งเดิมมักจะติดกับดักของความ “เยอะไว้ก่อน”

มีผลิตภัณฑ์เยอะ ๆ ไว้ก่อน ลูกค้าจะได้มีตัวเลือก อัดข้อมูลเข้าไปเยอะ ๆ สิ ไม่งั้นลูกค้าจะรู้ได้ยังไง

แต่จริง ๆ แล้ว ในเบื้องต้นลูกค้าไม่ได้เปิดรับข้อมูลมากขนาดนั้น ลูกค้าแค่อยากรู้ว่า แบรนด์จะช่วยอะไรเขาได้บ้าง ง่าย ๆ แค่นั้นพอ

ดังนั้น เราไม่จำเป็นต้องถาโถมข้อมูลไปทั้งหมดตั้งแต่ต้น แต่ให้ค่อย ๆ หยอดข้อมูลไปทีละนิด จนกว่าลูกค้าจะ “ตอบตกลง” เท่านั้นก็เพียงพอแล้ว

สำคัญคือ เรียนรู้และก้าวต่อไปเรื่อย ๆ

ระหว่างทาง มันต้องมีผิดพลาดกันบ้างแหละ ไม่ต้องไปเสียใจ ให้มองว่ามันคือโอกาสเรียนรู้ ตราบใดที่ได้รู้สิ่งใหม่ ๆ และพัฒนาต่อไปได้ เท่านี้ก็เพียงพอแล้ว

กฎข้อที่ 3: เขย่าสิ่งที่มีอยู่แล้วใหม่

เมื่อเราจะเปลี่ยนไปโฟกัสแบรนด์มากขึ้น เราอาจจะสุ่มเสี่ยงต่อการคิดว่า อย่างนี้เราต้องรื้อทุกอย่างใหม่หมดเลยน่ะสิ!

จริง ๆ แล้ว เราไม่จำเป็นต้องสร้างทุกอย่างใหม่หมด สิ่งที่ควรทำคือ เอาอะไรที่เรามีแล้วดีมาเขย่าใหม่ให้เกิดเป็นสิ่งที่ต่อยอดออกมา ค่อย ๆ ทำทีละนิด ยังไม่ต้องคิดการณ์ใหญ่เกิน

ช่วงแรก ๆ เราอาจจะเจอว่า มันดูเป็นสิ่งที่ไม่ค่อยเข้าท่าเท่าไร จะเวิร์กเหรอ แต่อย่าลืมกฎข้อที่แล้ว ความกดดันเป็นเรื่องปกติของการเปลี่ยนแปลง

ลองคิดถึงความเป็นไปได้ต่าง ๆ ว่าแบรนด์สามารถทำอะไรเพิ่มได้บ้างเพื่อลูกค้า โดยอิงจากของที่มีอยู่แล้ว เช่น ความสามารถของทีมงาน เทคโนโลยี ไอเดีย

เคสตัวอย่างของหนังสือคือ สมมติมีคนขับ Uber เข้าไปที่สาขาธนาคารเพื่อจะเปิดบัญชี ก็คงไม่แคล้วต้องเลือกระหว่างบัญชีส่วนบุคคล หรือ บัญชีธุรกิจ

คนขับ Uber ก็คงงงว่า ต้องเลือกอันไหน จะว่าส่วนบุคคลก็ใช่เพราะเป็นบัญชีสำหรับเขา แต่ขณะเดียวกัน ตัวเขาก็หาเงินผ่านการขับ Uber (และอาจจะมีอีกหลาย ๆ งาน) มันก็เป็นเหมือนธุรกิจขนาดเล็กรึเปล่า

ถ้าธนาคารมองเห็นช่องว่างตรงนี้ อาจจะเกิดการเขย่าไอเดียใหม่ แล้วออกบัญชีพิเศษ เป็นบัญชีสำหรับสายฟรีแลนซ์ หรือ Gig Worker ซึ่งก็จะเป็นการผสมผสานจุดเด่นระหว่างบัญชีส่วนบุคคล และบัญชีธุรกิจเข้าด้วยกัน

การจะเกิดไอเดียแบบนี้ได้ เราไม่สามารถหาได้จากคำถามทั่วไปอย่าง “พวกเขาต้องการอัตราดอกเบี้ยที่ดีขึ้นมั้ย” หรือ “พวกเขาต้องการแอปฯ มือถือมั้ย” แต่อาจจะต้องเจาะกลุ่มลูกค้าในแต่ละ Segment เลยว่าพวกเขามีความต้องการลึก ๆ อะไรอยู่บ้าง

ธุรกิจที่ทำเรื่องนี้เก่ง ๆ คือกลุ่มธุรกิจนอกธนาคาร เช่น Starbucks ที่ในตัวแอปฯ สามารถส่งค่ากาแฟให้เพื่อนได้ จริง ๆ ฟีเจอร์นี้มันคือฟีเจอร์ของฝั่งธนาคารอย่าง Peer-to-Peer Payment แต่ Starbucks ก็หยิบมาเสริมให้บริการของตัวเองได้ เพราะไหน ๆ ตัวเองก็มีแอปฯ อยู่แล้ว และลูกค้าก็เติมเงินผ่านแอปฯ อยู่แล้ว มีปัจจัยพื้นฐานที่สามารถทำให้ไอเดียใหม่เกิดได้

กฎข้อที่ 4: ผลิตภัณฑ์ไม่ใช่สิ่งที่มันเคยเป็น

แม้ว่าผลิตภัณฑ์ของธนาคารจะเป็นอะไรที่สำคัญ แต่การมีผลิตภัณฑ์ที่ตอบโจทย์ความต้องการของคนจริง ๆ ต่างหากที่สำคัญยิ่งกว่า

หลายครั้งเรามักจะเห็นการโฆษณาผลิตภัณฑ์ของธนาคารที่เน้นรายละเอียดของตัวผลิตภัณฑ์เป็นหลัก เช่น อัตราดอกเบี้ยถูก ผ่อน 0% โปรโมชัน Cashback พร้อมเงื่อนไขต่าง ๆ นานา ฯลฯ

แต่ลูกค้าที่เข้ามาดูรายละเอียดครั้งแรก อาจต้องการหาเพียงแค่ว่า “ฉันสามารถเปิดบัญชีธุรกิจที่ธนาคารนี้ได้ไหม” การถาโถมลูกค้าด้วยข้อมูลดีเทลต่าง ๆ อาจทำให้ลูกค้างงแทนที่จะกระจ่าง

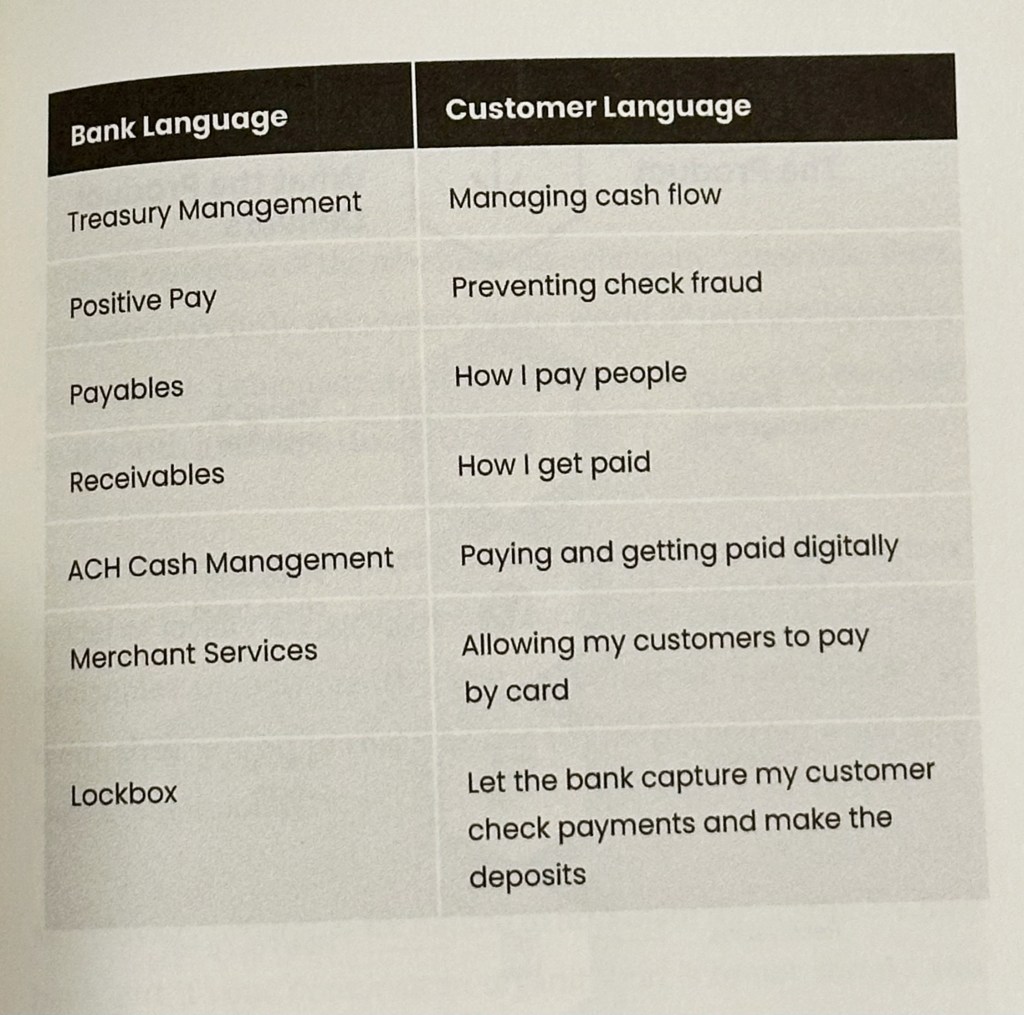

ธุรกิจการเงินมักติดการใช้ภาษาแบบเน้นผลิตภัณฑ์เป็นหลัก แต่จริง ๆ แล้วการที่จะสื่อสารการลูกค้าให้ตรงใจ เราควรเน้นไปที่ว่า “ลูกค้าจะได้ประสบการณ์อะไร” มากกว่า ซึ่งจริง ๆ ก็ไม่จำเป็นต้องใช้ภาษาที่ยากเลย

การจะทำให้ลูกค้ารู้สึกผูกพันและจงรักภักดีกับเราจริง ๆ แค่ Royalty Program อาจไม่เพียงพอ แต่บริษัทจะต้องเข้าใจลูกค้า และแชร์ Value เดียวกันกับลูกค้าด้วย

ลองคิดว่าเราอยากจะสนิทกับคนคนหนึ่ง เราก็คงชวนเขาคุยในสิ่งที่เขาสนใจ ในบริบทของแบรนด์เองก็เช่นกัน แบรนด์ควรจะสนใจในสิ่งเดียวกันกับที่ลูกค้าสนใจ ควรจะใส่ใจกับสิ่งที่จะช่วยให้ลูกค้าไปถึงเป้าหมายได้ เพื่อสร้างความผูกพันที่แข็งแรง

ซึ่ง Shared Value ตรงนี้แหละจะสะท้อนผ่านผลิตภัณฑ์ออกมาอีกทีนึง คราวนี้ผลิตภัณฑ์ของเราก็จะแข็งแกร่งขึ้น ไม่ดูทื่อ ๆ ดูมีสตอรี่ชัดเจน มีที่มาที่ไป และตอบโจทย์ลูกค้าได้จริง ๆ

เราจะรู้ได้ว่าแบรนด์กับลูกค้ามีความสัมพันธ์ที่ดีต่อกัน ก็เมื่อเรามี Positive Obsession หรือ “ความหมกมุ่นด้านบวก”

กล่าวคือ เป็นความสัมพันธ์ที่ต่างฝ่ายต่างชอบอีกฝ่าย ลูกค้าพร้อมที่จะบอกต่อแบรนด์เราโดยที่เราไม่ต้องร้องขอ

ตรงกันข้าม ความสัมพันธ์ที่เป็น Negative Obsession คือมีแค่ฝ่ายใดฝ่ายนึงที่หมกมุ่น ถ้าให้เปรียบเทียบก็คงเหมือนการแอบรักข้างเดียว หรือการคอยตาม stalk อีกฝ่าย โดยที่อีกฝ่ายไม่เต็มใจ (นึกถึงแบรนด์ที่ยิงแอดมาถี่ ๆ หรือมี pop-up บ่อย ๆ ไม่ว่าเราจะเข้าเว็บไหน)

กฎข้อที่ 5: การโค้ช และการสร้างสรรค์ไอเดีย

การเปลี่ยน Mindset นั้นเป็นรากฐานให้เกิดการคิดสร้างสรรค์ไอเดียใหม่ ๆ ที่จะสามารถช่วยเสริมประสบการณ์ของลูกค้าให้ดียิ่งขึ้น

ถึงอย่างนั้น หลาย ๆ บริษัทก็ประสบปัญหาว่า มีไอเดียมากมาย แต่ไม่เกิดขึ้นจริงสักอย่าง

ไม่ใช่ว่าไอเดียนั้นแย่แต่อย่างไร สาเหตุของการที่มันไม่เกิดก็คือ มันไม่มีคนช่วยผลักดัน หรือ “โค้ช” ทีมงานให้ทำสิ่งเหล่านั้นจริง ๆ

คนเรานั้นถ้าปล่อยให้ทำอะไรเอง แม้จะมีแนวโน้มสำเร็จ แต่ก็อาจจะขี้เกียจหรือทำได้ไม่เต็มที่ซะก่อน เหมือนกับการที่คนลดน้ำหนักนั้นจะลดได้ดีกว่าหากมีเทรนเนอร์คอยดูแล การมีคนคอยช่วยผลักดัน ชี้ทาง แนะแนว จะสามารถช่วยให้คนเดินได้ถูกทางมากขึ้น (ไม่ใช่แค่โค้ชทีมงาน แต่โค้ชลูกค้าให้รู้จักสิ่งใหม่ ๆ ของแบรนด์ด้วย)

การผลักดันให้เกิดนั้นทำได้หลายวิธี วิธีนึงคือการสร้างทีมพิเศษ แยกย่อยออกมาจากทีมใหญ่ของบริษัท เพื่อให้โฟกัสอยู่กับโปรเจกต์ใดโปรเจกต์นึงไปเลย (โปรเจกต์แบบ Moonshot หวังพลิกเกม)

อีกวิธีนึงเป็นตัวอย่างจาก Microsoft คือการให้แต่ละทีมส่งตัวแทนมาเข้าร่วมอบรมพิเศษเกี่ยวกับลูกค้าของ Microsoft แล้วนำข้อมูลนี้ไปพูดคุยต่อกับทีมของตนเอง ทำให้แต่ละทีมมีอย่างน้อย 1 คนที่รู้ลึกซึ้งเกี่ยวกับลูกค้า โปรแกรมนี้ส่งผลให้เกิดการบอกต่อที่ดีของลูกค้า เกิดความประทับใจและช่วยให้ได้กำไรมากขึ้นด้วย

แน่นอนว่าในบริบทของอุตสาหกรรมการเงิน ที่เป็นบริการแบบครอบคลุมทุกคน การจะออกแบบประสบการณ์ให้ถูกใจทุกคนนั้นเป็นไปได้ยาก เพราะคนแต่ละกลุ่มมีความแตกต่างกัน ดังนั้น การตีกรอบกลุ่มให้เฉพาะเจาะจงที่สุด ก็จะช่วยออกแบบประสบการณ์พิเศษสำหรับแต่ละกลุ่มได้ดียิ่งขึ้น

สรุป

Think Like A Brand, Not A Bank เป็นหนังสือที่เหมาะสำหรับคนที่อยู่ในสายงานการเงิน ธนาคาร แบบเฉพาะเจาะจงเลย เพราะตัวหนังสือจะเจาะไปที่ความท้าทายของอุตสาหกรรมนี้ กรณีศึกษาหลาย ๆ อย่างในหนังสือก็มาจากบริษัทสายการเงินเช่นกัน

หนังสือเล่าวิธีการต่าง ๆ พร้อมกับกรณีศึกษาประกอบไปด้วย โทนจะมีความเล่าเรื่อง ๆ ซะเป็นส่วนใหญ่ ซึ่งจริง ๆ ก็อ่านง่ายดี แต่เราคิดว่า ถ้ามันมีทฤษฎี หรือ hard fact อะไรสักอย่างมาช่วย prove points เพิ่มเติม น่าจะทำให้หนังสือยิ่งมีน้ำหนักมากขึ้น ส่วนกรณีศึกษา เค้าเน้นพวกธนาคารหรือธุรกิจการเงินท้องถิ่นค่อนข้างเยอะ พูดชื่อแล้วไม่รู้จัก จริง ๆ อยากให้มีน้ำหนักของธนาคารหรือแบรนด์การเงินที่มีชื่อเสียงระดับโลกมากขึ้นหน่อย ถอดบทเรียนว่าเขาทำยังไงแบรนด์การเงินประสบความสำเร็จระดับโลก อะไรแบบนี้

อย่างไรก็ตาม หากทำงานสายแบรนด์หรือการตลาดในอุตสาหกรรมการเงิน เล่มนี้ก็มีประโยชน์ ช่วยเปิดมุมมองดีค่ะ

Leave a comment